Eine Welt in der Krise

Markus Lehner, Revolutionärer Marxismus 55, Juni 2023

Der ökonomische Zusammenbruch Sri Lankas im Jahr 2022 und die ähnlichen Zuspitzungen, die sich etwa in Pakistan im Jahr 2023 angedeutet haben, sind symptomatisch für die aktuelle Weltlage. Sie bringen die tiefe Krise vieler Länder des „globalen Südens“ an die Oberfläche, die seit einem Jahrzehnt die Realität außerhalb der imperialistischen Zentren der Welt prägt. Während „Globalisierung“ einst mit dem Narrativ verbunden war, dass das Ende des Kalten Krieges und die weltweite Ausbreitung von Kapital und Demokratie nun auch den ärmeren Ländern eine nachholende Entwicklung ermöglichen würde, wenden sich heute selbst hoffnungsvolle Schwellenländer wieder in großer Zahlan den IWF, um den Kollaps abzuwenden. Immer mehr stehen vor der Wahl, ihre Ökonomien dem Diktat der westlichen Finanzmärkte oder Chinas zu unterwerfen.

Die Globalisierung, die als Explosion des Welthandels, der internationalen Finanzströme, des weltweiten Informations- und Meinungsaustauschs über offene Netze, der Ausdehnung eng miteinander verflochtener internationaler Produktionsketten, der Beschleunigung globaler Verkehrssysteme usw. verstanden wurde, scheint derzeit ins Stocken geraten zu sein. Was manchmal als vorübergehendes Stottern des Globalisierungsmotors verkauft wurde (Unterbrechung von Lieferketten, Transportprobleme, Kapitalabfluss aus bestimmten Ländern, Zahlungsprobleme …), trägt heute in vielerlei Hinsicht einen systematischeren Charakter: Liefer- und Produktionsketten werden neu ausgerichtet, Investitionen aus bestimmten Ländern politisch angegriffen, Zollschranken und Investitionsbeschränkungen in großem Stil wiederbelebt, Finanzinstitute als politische Waffe eingesetzt usw.

Die Welt erscheint wieder klar geteilt in imperialistische Mächte und ihre Halbkolonien (die Rede von „Schwellenländern“ kann man getrost vergessen), während die Großmächte dabei sind, die „Globalisierung“ in ihre Einflusssphären und Machtblöcke aufzuteilen. Nur haben sich in der Zeit der Globalisierung China und Russland als neue Konkurrenten gegen den „westlichen Block“ etabliert und sind damit als Herausforderer des schwächelnden Welthegemons USA auf den Plan getreten. In vielen Regionen des krisengeschüttelten globalen Südens konkurrieren diese Mächte nun um ihre Position, sei es als Handelspartnerinnen, Kreditgeberinnen, Rüstungslieferantinnen oder Bündnis„partnerinnen“. Mehr und mehr wird diese Konkurrenz auch zur offenen Konfrontation. Der Ukrainekrieg ist nur der schärfste Ausdruck dieser wachsenden Konfrontation bei der Neuaufteilung der Welt 3.0.

Doch diese Krise der Globalisierung und die damit verbundene neue politisch-ökonomische Weltunordnung sind nur ein Ausdruck tiefer liegender Krisenprozesse. Der Kapitalismus ist ein Wirtschaftssystem, das zum Wachstum, zur Akkumulation von Kapital verurteilt ist, scheinbar ohne Grenzen. Jede Stagnation der Akkumulation, sei es als Rezession, anhaltende Produktionsausfälle, Absatzprobleme oder Kurseinbrüche bei den Finanzwerten, führt zu Zahlungsausfällen, ausbleibenden Kapitalzuflüssen, Betriebsschließungen und Firmenzusammenbrüchen, kurz zur Unterbrechung der Geld-Waren-Metamorphose und damit letztlich der Verwandlung von Mehrarbeit in Profit, der Grundlage der kapitalistischen Klassengesellschaft. Aber diese erzwungene Grenzenlosigkeit der Kapitalakkumulation führt direkt zu ihrem Gegenteil: zur Schaffung oder Verschärfung von Schranken für die erweiterte Reproduktion. Der Zwang zur Steigerung der intensivsten Ausbeutung von Mensch und Natur, wie er der kapitalistischen Rationalisierung inhärent ist, führt zu solchen Erscheinungen, wie sie Marx im Gesetz vom tendenziellen Fall der Profitrate zusammengefasst hat. Während der aus dem einzelnen Produktionsakt erwachsende Mehrwert also abnimmt, kann die Profitmasse durch die Steigerung der Gesamtproduktion ausgeweitet werden. Dies führt zu einem Punkt, an dem die gestiegenen Kapitalkosten, sei es für Energie, Maschinen, Rohstoffe, Produktionssteuerung und -planung usw. selbst die absolute Profitmasse aufzehren. Die Kapitalakkumulation gerät zur Überakkumulation, das Kapital in Form des investierten Bestands und seines Bedarfs an Material, Energie, Arbeit und neuem Kapital wird zu einem Hindernis für neues Wachstum.

Verbunden mit dieser wirtschaftlichen Wachstums- ist die soziale und ökologische Krise. Bereits durch die kapitalistische Rationalisierung bedroht, werden die arbeitenden Klassen durch die Mechanismen der kapitalistischen Krisenbewältigung, der Kapitalentwertung und -vernichtung, der Kapitalkonzentration, der Standortverlagerung usw. sowohl in der direkten Produktion als auch in abgeleiteten Bereichen (öffentliche Versorgung, staatliche Dienstleistungen, Kleinbürgertum usw.) existenziell bedroht. Andererseits stößt der Hunger der Kapitalakkumulation nach Energie und Rohstoffen zunehmend an die Grenzen der natürlichen Reproduktionssysteme. Der Rockströmbericht nennt neun planetarische Grenzen, die bei Beibehaltung der gegenwärtigen Wirtschaftsweise in absehbarer Zeit überschritten werden und damit die Existenz des menschlichen Lebens in Frage stellen.

Die 1,5-Grad- und 2-Grad-Szenarien und die daraus resultierenden Ziele für die Reduktion klimaschädlicher Treibhausgase zumindest innerhalb der nächsten 2 Jahrzehnte bilden nicht einmal die größten Herausforderungen. Die zunehmende Verknappung von Süßwasser, die Versauerung der Meere, die Überlastung der Stickstoff- und Phosphorkreisläufe in Böden und Gewässern, das Artensterben etc. erfordern dringend globales Handeln. Viele der „Umwelterfolge“ im globalen Norden wurden einfach durch die Verlagerung in schlechterer Form in den globalen Süden erkauft. Global führt der Zwang zur Kapitalakkumulation zu einem ökologischen Bruch – der Entwicklung eines tiefen Widerspruchs zwischen expandierter wirtschaftlicher Reproduktion und der Anpassungsfähigkeit zentraler natürlicher Reproduktionssysteme. Es besteht kein Zweifel, dass sich dieser ökologische Bruch in der Zeit der Globalisierung zu einer Menschheitskrise verschärft hat. Die sich bereits abzeichnenden Umweltkatastrophen oder die verzweifelten Versuche der Gegensteuerung im Rahmen des Systems („Transformation“) wirken zwangsläufig auf das Wirtschaftswachstum zurück.

Das Kapital reagiert auf die oben beschriebenen immanenten Grenzen der Kapitalakkumulation mit dem, was Marx als „gegenläufige Tendenzen“ zum Fall der Profitrate bezeichnete. Dabei ist zu beachten, dass das Problem vor allem eins des Falles der „Durchschnittsprofitrate“ ist. Die Kapitalakkumulation findet in einem Raum statt, der zum einen in Sektoren mit unterschiedlicher Produktivität oder Kapitalintensität und zum anderen in Länder und Regionen mit sehr unterschiedlichem „Entwicklungsstand“ (in Bezug auf die Kapitalakkumulation) segmentiert ist. Ein grober und dynamischer Ausgleich der durchschnittlichen Profitraten findet nur zyklisch durch Kapital- und Arbeitsströme zwischen den Segmenten statt. Dieser kann vorübergehend gestoppt oder modifiziert werden, z. B. durch Monopolbildung, so dass z. B. Großkonzerne ihre Ausbeutungsprobleme für einen längeren Zeitraum auf andere Wirtschaftszweige abwälzen können (Monopolrentabilität). Andererseits ermöglichen es die unterschiedlich ausgeprägten Kapital- und Arbeitsströme auf dem Weltmarkt gegenüber nationalen/regionalen Märkten, dass Kapitalexporte und Welthandel genutzt werden, um höhere Ausbeutungsraten in weniger entwickelten Ländern („Entwicklung“ hier im Sinne der Akkumulationsbewegung) als Quelle für Extraprofite zu nutzen. Im Zeitalter des Finanz- und Monopolkapitals, d. h. des Imperialismus, können diese Momente ausgedehnt werden, so dass in den imperialistischen Zentren längere Perioden scheinbar stabiler Akkumulation und die Vermeidung ausgeprägter Krisenmomente erreicht werden. Die Krise der Überakkumulation bricht also zunehmend in der inneren und äußeren Peripherie aus, um über kurz oder lang auch die Monopolprofitrate in den Zentren selbst zu treffen.

Mit der Globalisierung seit Anfang der 1990er Jahre hat sich die Verteilung der direkten Industrieproduktion freilich noch stärker zu Ungunsten der klassischen imperialistischen Länder (wie sie in der G7 vertreten sind) verschoben: Noch im Nachkriegsaufschwung konzentrierten sich 80 % auf die „entwickelten“ OECD-Staaten mit nur 20 % der Weltbevölkerung, während für den Rest der kapitalistischen Welt die Rolle als Rohstofflieferant:in und die Herstellung weniger kapitalintensiver Produkte (z. B. Textilien) blieb. Dies hat sich heute radikal geändert: USA/CND/EU/J mit inzwischen nur noch 15 % der Weltbevölkerung produzieren nur noch 42 % des Welt-BIP (etwa so viel wie in Asien ohne Japan). Ein entscheidender Faktor hat sich jedoch kaum verändert: die Verteilung des Kapitals. 70 % des Vermögens- und Investitionskapitals sind nach wie vor in der genannten Ländergruppe konzentriert. Zählt man China und Russland zur imperialistischen Welt hinzu, bleiben für den Rest, d. h. für den „globalen Süden“, nur noch 10 % des investierbaren Kapitals übrig (wovon der größte Teil davon dann auch noch auf Rentierkapital entfällt, z. B. Fonds von Ölkartellstaaten).

Die Globalisierung hat zwar die industrielle Produktion weltweit stärker verteilt, nicht aber die Anfangs- und Endpunkte der Kapitalakkumulation, das Kapital, das nach profitablen Investitionsfeldern sucht. Bei krisenhaften Entwicklungen in den Zielländern der Kapitalströme kommt es sehr schnell zur Rückkehr in die „sicheren Häfen“ des globalen Nordens. Dies haben verschiedene als „Schwellenländer“ angepriesene Kandidat:innen wie die Türkei, Brasilien oder Pakistan im letzten Jahrzehnt schmerzlich erfahren. Letztlich waren nur China und Russland in der Lage, sich als neue imperialistische Mächte in der Globalisierungsperiode zu etablieren, während Indien als einziges der ehemaligen Schwellenländer dem Absturz bis jetzt noch widerstand.

Auf der Grundlage dieser Weltmarktbewegung des Kapitals können keine „vereinigten Staaten der Welt“, kann nicht einmal ein „Hyperimperialismus“, entstehen. Aufgeteilt in Zentrum und Peripherie bleiben auch die Finanzkapitale und Monopole im Wettbewerb und der letztendlichen Wirkung der Ausgleichsmechanismen unterworfen. Auf Perioden der relativen Stabilität folgen Krisen, Zusammenbrüche und Umverteilungsprozesse. Die Perioden der Stabilität werden auch immer von der Vorherrschaft eines Systems von Großmächten begleitet, welches die Weltordnung garantiert und so etwas wie eine globale politische Agenda bestimmt – allerdings letztlich immer im Rahmen der Vertretung der Weltmarktinteressen des „eigenen“ Kapitals, aber verkleidet als „Kampf um Fortschritt, Menschenrechte und Demokratie“. Das nationalstaatliche System, in dem der Kapitalismus ursprünglich entstanden ist, ist längst zu einem unpassenden Korsett für die imperialistische Entwicklungsstufe des Kapitalismus geworden – aber es gibt keine globale politische Struktur, die der Kapitalismus als Ersatz für das nationalstaatliche Konzept hervorbringen kann. Daher erweist er sich als unzureichend, um lebenswichtige globale Probleme wie Klimakatastrophe, Pandemien, Welternährung usw. durch eine global geplante Politik zu lösen. Auch „Demokratie“ und „nationale Selbstbestimmung“ erweisen sich im gegenwärtigen Zustand der globalen Kapitalentwicklung zunehmend als illusorische bürgerliche Ideen. In den stabileren Perioden der monopolistischen Zyklen kann das globale Kapital durch die hegemoniale Rolle einer der Großmächte eine gewisse politische Stabilität erreichen. Sie verfügt dann sowohl über die wirtschaftlichen und monetären Hebel als auch über die militärische Interventionsfähigkeit und die politischen und ideologischen Mittel, um politische und wirtschaftliche Krisen im Rahmen aller imperialistischen Mächte, aber vor allem im eigenen Weltmarktinteresse, mit seiner Bündnis- und Militärpolitik zu lösen.

War dies lange Zeit der britische Imperialismus, so ist er seit dem Zweiten Weltkrieg durch den US-Imperialismus abgelöst worden. Zu Beginn der Globalisierung wirtschaftlich angeschlagen, konnte er in dieser Periode vor allem aufgrund seines nach wie vor überlegenen Finanz- und Technologiekapitals wieder eine dominierende Rolle spielen – allerdings auf Kosten des Aufstiegs Chinas zu einem zentralen Akteur in der Welt des globalen Industriekapitals.

Der Rückgang der Produktivität und Rentabilität wichtiger Industriesektoren in den USA wurde durch immer größere Blasen in der Finanzwelt und durch fiktive Kapitalakkumulation kompensiert. Mit der Großen Rezession von 2008/2009 wurde der wirklich stagnierende Charakter der US-Wirtschaft immer deutlicher. Wir gehen daher davon aus, dass wir in eine Phase eintreten, in der mit der allgemeinen kapitalistischen Krise die Frage nach der Führungsrolle der USA zunehmend umstritten sein wird.

Die Periode der Globalisierung – Aufstieg und Weg in die Krise

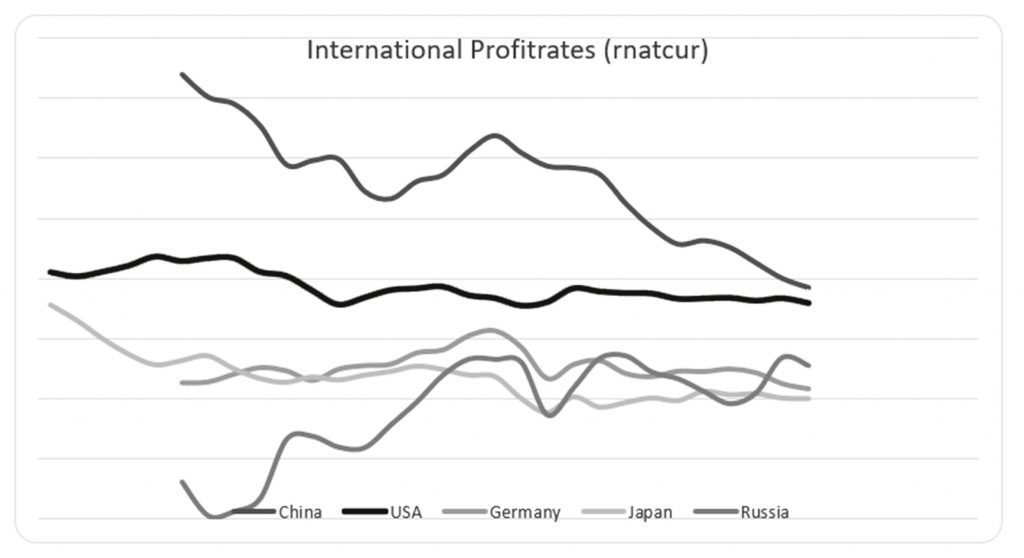

Grafik 1 fasst den Zeitraum von 1990 bis 2019 anhand der Entwicklung der Profitraten einiger ausgewählter Länder zusammen. Die zugrundeliegende Berechnung der Profitraten ist den Extended Penn World Tables (Release 7.0) entnommen. Hier wird die Profitrate anhand der Kapitalquote (Anteil der Gewinne am Volkseinkommen), der Kapitalproduktivität und der Abschreibungsrate berechnet.

Das Schaubild zeigt die Erholung der Profitrate der USA zu Beginn der 1990er Jahre als Impuls und Ausdruck einer veränderten Wirtschaftsdynamik sowie den großen Unterschied zur chinesischen Profitrate. Entgegen der oben genannten Tendenz zeigt die chinesische Profitrate, die den gesamten Zeitraum bestimmte, dass das Bewegungszentrum des Zeitraums die enorme Kapitalakkumulation in China bildete, die an seinem Ende in eine Phase der Überakkumulation des chinesischen Kapitals überging. Erst mit der Abschwächung der US-Profitrate und dem Aufblühen des China-Booms erholten sich die Profitraten in Deutschland und Japan und in ihrem Gefolge auch die Russlands, um dann mit der Großen Rezession in eine stagnierende bis fallende Richtung zu gehen. Nimmt man eine typische Halbkolonie wie Brasilien hinzu, so ist die Profitrate dort in der Regel viel höher (wie gesagt, das ist genau der Ausdruck einer abhängigen Entwicklung, die sich in geringerer Kapitalintensität und höherer Ausbeutungsrate manifestiert), aber mit viel stärkeren Ausschlägen nach oben und unten (in Brasilien zwischen 14 und 10 Prozent) – als Ausdruck der Abhängigkeit von Kapitalzuflüssen und den Verwertungsbedingungen auf dem Weltmarkt.

Anmerkung: Die Berechnung der Profitrate in China ist umstritten. Die statistischen Daten, insbesondere zu Beginn des Zeitraums, sind fragwürdig und können im Hinblick auf die Gewinn- und Abschreibungswerte ungenau sein. Daher gibt es mehrere Schätzungen der Rate. Im Allgemeinen sind die in den obigen Statistiken aufgezeigten Tendenzen jedoch ähnlich.

Was waren die Startbedingungen, die vor allem das US-Kapital bot? Die Überwindung der vorangegangenen Krisenperiode (gekennzeichnet durch zwei Jahrzehnte sinkender Profitraten, Überakkumulation, Verschuldung, Zunahme der Klassenkämpfe und eine Eskalation der Blockkonfrontation) wurde durch einige entscheidende Niederlagen der Arbeiter:innenbewegung, der Kämpfe in den Halbkolonien und den Zusammenbruch der degenerierten Arbeiter:innenstaaten ermöglicht. Die Verschiebung des globalen Kräfteverhältnisses zwischen den Klassen zugunsten des Kapitals führte zu dem, was damals „Neoliberalismus“ genannt wurde: der Schwächung der gewerkschaftlichen Durchsetzungskraft, Deregulierung der Arbeitsbeziehungen, einer neuen Qualität der Privatisierung und des Abbaus sozialer und öffentlicher Dienstleistungen, dem Abbau von Handels- und vor allem von Investitions-„Schranken“, der Verringerung staatlicher Interventionsmöglichkeiten in der Wirtschaft und zu all dem der Deregulierung der globalen Finanzmärkte mit unbegrenzten Möglichkeiten für den Kapitalfluss zu den günstigsten Produktions- und Investitionsmöglichkeiten auf der ganzen Welt. Dadurch wurden nicht nur die bereits erwähnte globale Differenz der Profitraten optimal genutzt (Ausgleich des eigenen Profitratenverfalls), sondern auch die absolute und relative Mehrwertrate als weitere Stabilisierungsmaßnahme erhöht. Hinzu kommen technische Innovationen im Transportwesen (z. B. das globale System der Containerlogistik), in der Steuerungs- und Regelungstechnik (Elektronik und IT) usw., die zur Bildung sehr großer Produktions- und Versorgungsnetze auf Weltebene geführt haben. Diese Produktionsketten werden häufig als „Wertschöpfungsketten“ bezeichnet, weil die Produktion und die Aneignung von Werten entlang der Kette von der Investitionsentscheidung, der Planung, der Konstruktion, der Einbindung von Zulieferer:innen, der Teile- und Systemproduktion, dem Vertrieb und dem Marketing bis hin zur Verteilung der Erträge und der Kontrolle ihrer Verwendung sehr ungleich verteilt sind. Während sich die arbeitsintensiven Produktionsprozesse in Ländern mit hoher Ausbeutungsrate konzentrieren, werden die qualifizierteren Spezialaufgaben, die technische und finanzielle Gesamtplanung und letztlich die Gesamtkontrolle weiterhin in den „Zentren“ wahrgenommen. Diese Form der Wertschöpfungskette ist also eine neue Form des Werttransfers aus den Halbkolonien in die imperialistischen Zentren, die direkter mit dem Produktionsprozess verbunden ist als die klassischen Direktinvestitionen. Für die Arbeiter:innen in den imperialistischen Zentren resultierte das in vielen Abwehrkämpfen um die Verlagerung von Produktionsstätten oder auch nur von Arbeitsbereichen in „Billiglohnländer“.

Mit der Verfestigung dieser Formen der internationalen Arbeitsteilung wurde auch die Verschiebung des Kräfteverhältnisses zwischen den Klassen stabilisiert, so dass die oben als Imperative des Kapitals beschriebenen Elemente des Neoliberalismus zu „Sachzwängen“ wurden. Der „Neoliberalismus“ war nicht nur eine schlechte Ideologie, die plötzlich von Manager:innen und Politiker:innen in den Zentren und in der Peripherie übernommen wurde und der, wie viele Linke meinten, mit „Argumenten“ begegnet werden müsste. Vielmehr gibt es zu ihm keine Alternative, solange es der Arbeiter:innenklasse nicht gelingt, ein Netzwerk des Widerstands gegen die Kapitalströme und die damit verbundene Bildung von Produktionsketten auf ebenso globaler Ebene zu schaffen.

Insgesamt hat die neue Qualität der Globalisierung des Kapitals den Spielraum für soziale Reformen und damit auch für Demokratie und nationale Selbstbestimmung im Rahmen der bürgerlichen Politik weltweit weiter eingeschränkt, wenn auch in unterschiedlichem Maße in den Halbkolonien und in den imperialistischen Zentren. Die Gewöhnung an die Grenzen demokratischer oder sozialer Forderungen ist so groß geworden, dass solche, die den neoliberalen Rahmenbedingungen widersprechen, leicht als „Populismus“ diffamiert werden können. Am erfolgversprechendsten waren Klassenkampfzyklen, die supranationale Bedeutung erlangten (z. B. ausgehend von Frankreich oder Griechenland sich ausbreitend auf den Rest der EU), die Sozialforumsbewegung (die regionale und internationale Proteste lose zusammenführte), die „Pink Tide“ (die mehrere lateinamerikanische Linksregierungen hervorbrachte), die internationalen Protestbewegungen nach der Großen Rezession (Arabischer Frühling, die „Aufstände“ in Südeuropa, vor allem Griechenland, Occupy). Aber es gelang nicht, diese in eine international koordinierte Kraft des antikapitalistischen Widerstands zu verwandeln (fälschlicherweise als „Antiglobalisierungsbewegung“ bezeichnet). Nach der daher unvermeidlichen Niederlage dieser Bewegungen zogen sich ihre Anhänger:innen auf den nationalen linken Reformismus oder stark lokal konzentrierte „Arbeit vor Ort“ zurück. Einem Kapital, das noch immer seinen globalen Hebel ansetzen kann, steht also kein international koordinierter Widerstand gegenüber, schon gar nicht in Krisenzeiten der Globalisierungsperiode.

Dennoch waren diese Klassenkämpfe, Bewegungen und politischen Widerstände wichtig, um die anfänglichen Steigerungsraten des absoluten Mehrwerts abzuschwächen. Wie in jeder Aufschwungsperiode folgte auf die Phase, in der die verstärkte unmittelbare Ausbeutung und Intensivierung der Arbeit im Vordergrund stand, die, in welcher die Rationalisierung und Modernisierung des Kapitaleinsatzes dominierte. Vor allem aber ging es um die Ausweitung internationaler Produktionsketten – zunächst mit der verstärkten Tendenz, China in ihren Mittelpunkt zu stellen. Grafik 1 zeigt die Abschwächung der Profitrate in den USA seit Mitte der 1990er Jahre. Wie wir an anderer Stelle ausführlich dargelegt haben, beruht diese auf einem viel ausgeprägteren Abwärtstrend der industriellen Gewinnraten (aufgrund der sinkenden Kapitalproduktivität). Dies wurde in den frühen 2000er Jahren durch das stark kreditfinanzierte Chinageschäft kompensiert (Fortsetzung der Kapitalakkumulation auf der Grundlage der fiktiven Wertsteigerung von unproduktivem Kapital, z. B. Immobilien, als finanzielle Grundlage für einen sehr starken Anstieg der Importe aus China). Daher die Eile, mit der China 2001 in die WTO aufgenommen wurde (Beseitigung wichtiger Handelshemmnisse), auch ohne dass die üblichen Öffnungen des Finanzmarktes oder Übernahmemöglichkeiten für chinesische Unternehmen durchgesetzt wurden. Auf der anderen Seite nutzten imperialistische Volkswirtschaften wie Deutschland und Japan diese Zeit, um ihre Produktionsketten in Richtung China auszudehnen und so ihre Exportindustrien nach Nordamerika und in die übrige EU wesentlich wettbewerbsfähiger zu machen. Die fiktive Erholung der Profitrate in den USA in den Jahren 2000 – 2005 ist somit eng mit dem großen Sprung der chinesischen Profitrate und der deutlichen Erholung der Profitraten in Deutschland und Japan bis zur Großen Rezession verbunden.

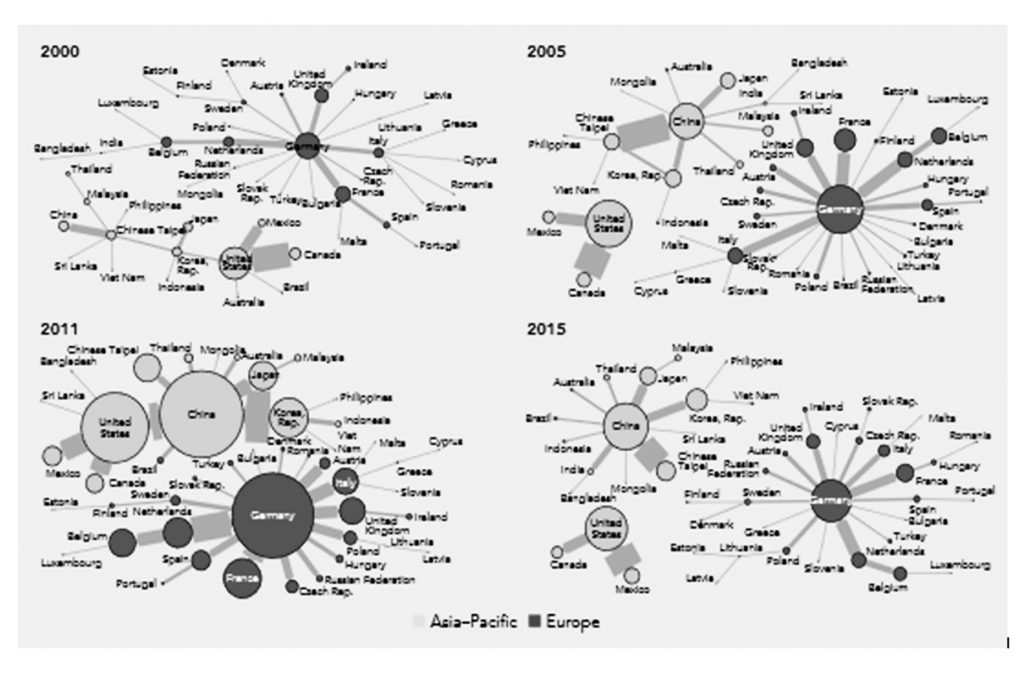

Abbildung 2 zeigt einen Überblick über die Entwicklung der globalen Wertschöpfungsketten in einem gewichteten Diagramm, je nach Ausmaß der Aufteilung der Teilprozesse der Produktion zwischen einigen Zentren und ihrer „Peripherie“ (aus dem Global-Value-Chain-Bericht der WTO 2017). Es ist zu erkennen, dass zu Beginn der 2000er Jahre China noch als untergeordneter Zuliefererstandort für den NAFTA-Sektor auftrat (mit den USA als Zentrum und Mexiko als Hauptlieferanten), während sich das europäische Produktionskettennetz mit Deutschland im Zentrum noch relativ separat entwickelte. Im ersten Jahrzehnt der 2000er Jahre, dem Höhepunkt der Globalisierung, entwickelte sich China zu einem eigenen Zentrum der Wertschöpfungsketten in Asien, in engem Zusammenhang mit dem Ausbau solcher Industriemodelle in Japan und Südkorea. Bis 2011 scheinen diese drei Zentren auch zunehmend miteinander verbunden zu sein, wobei Deutschland sowie die anderen großen EU-Volkswirtschaften (Frankreich, Benelux, Vereinigtes Königreich, Italien, Spanien) ihre Produktionsprozesse zunehmend internationalisierten. Erwähnenswert sind auch Länder wie Brasilien, die bis in die 1990er Jahre überwiegend Nordamerika belieferten, dann mehr in den europäischen Block exportierten und heute in den chinesischen Wertschöpfungsketten auftauchen. Mitte des letzten Jahrzehnts, im Zuge der Großen Rezession und ihrer Auswirkungen, ist ein leichter Bedeutungsverlust der globalen Wertschöpfungsketten und ein erneutes Auseinanderdriften der Hauptblöcke zu beobachten. Es muss betont werden, dass es hier um Produktionsketten geht – bei den klassischen Direktinvestitionen, Handelsströmen und vor allem Finanzmarktbewegungen gibt es ganz andere Zentren und Netzwerke (z. B. in letzteren New York, London, Singapur, Hongkong), die für die Dynamik der Globalisierung mindestens genauso wichtig sind.

Die große globale Rezession von 2008/2009 wurde durch die anhaltende Finanzmarktkrise nach dem Platzen der US-Immobilienblase ausgelöst. Wie an anderer Stelle ausführlich dargelegt, offenbarte die Schwächung der Möglichkeiten, überakkumuliertes Kapital in fiktive Anlagen zu investieren, das Problem der Masse des anlagesuchenden Kapitals, das nur noch Anlagemöglichkeiten mit deutlich geringerer Rendite fand oder in solchen mit geringerer Rendite gebunden war. Der Einbruch bei der Finanzierung bestehender Unternehmen, die Refinanzierung von Schulden und das Ausbleiben großer Investitionen führten 2009 zu einem Wachstumseinbruch von rund 5 % synchron in den USA, den wichtigsten EU-Ländern, Japan und in der Folge zu einer Verlangsamung der Wirtschaft im Rest der Welt, auch in China. Der normale Verlauf der kapitalistischen Krise hätte darin bestanden, die unrentablen Kapitalien einfach zu vernichten (Konkurs von Schuldner:innen, Realisierung von Verlusten in der Gläubigerkette, Firmenzusammenbrüche, massenhafte Privatkonkurse, Massenarbeitslosigkeit, -entlassungen). Tatsächlich ist dies nicht im erwartbaren Umfang geschehen (bzw. hat vor allem auf die unteren Einkommensschichten Auswirkungen gehabt), aber das Szenario von 1929 wurde von den zentralen imperialistischen Finanzinstitutionen auf der Grundlage des Prinzips „too big to fail“ abgewendet: Der größte Teil des „überschüssigen“ Kapitals wurde durch die Politik des „quantitative easing“ (QE) vorm Untergang bewahrt. Einerseits retteten die Zentralbanken das gefährdete Kapital durch den Ankauf von Vermögenswerten in Billionenhöhe, andererseits sorgte die Nullzinspolitik der großen Zentralbanken (FED, EZB, BoJ) dafür, dass Refinanzierung und Neuinvestitionen nicht durch Zinsen belastet wurden. Hinzu kamen staatliche Beihilfen und Investitionsprogramme in Milliardenhöhe.

All dies hat jedoch nicht zu einem neuen Aufschwung geführt. Die 2010er Jahre waren in den alten imperialistischen Ländern durch noch niedrigere Wachstumsraten als in den Jahrzehnten zuvor, wiederkehrende Verschuldungsprobleme, niedrige Investitionsquoten, sinkende Arbeitsproduktivitätszuwächse und stagnierende Profitraten auf niedrigem Niveau gekennzeichnet. Die Halbkolonien (insbesondere die „Schwellenländer“) waren von massiven Kapitalabflüssen, einer Verdünnung der Lieferketten, einem Rückgang der Nachfrage nach Rohstoffen und Halbfertigwaren und damit der Rückkehr der Schreckgespenster Rezession, Verschuldung, Währungskrisen und Inflation betroffen. Insbesondere war das Jahrzenht aber auch durch eine deutliche Veränderung der Rolle Chinas in der Weltwirtschaft gekennzeichnet.

Die geringe krisenbedingte Kapitalvernichtung, d. h. die Aufrechterhaltung eines großen Teils des überakkumulierten Kapitals, führte zu einem stetigen Anstieg der Zahl der Unternehmen oder Investitionen, die eigentlich nur durch ständiges Subventionskapital (sei es durch Anleihekäufe oder direkte Unterstützung) am Leben erhalten werden können.

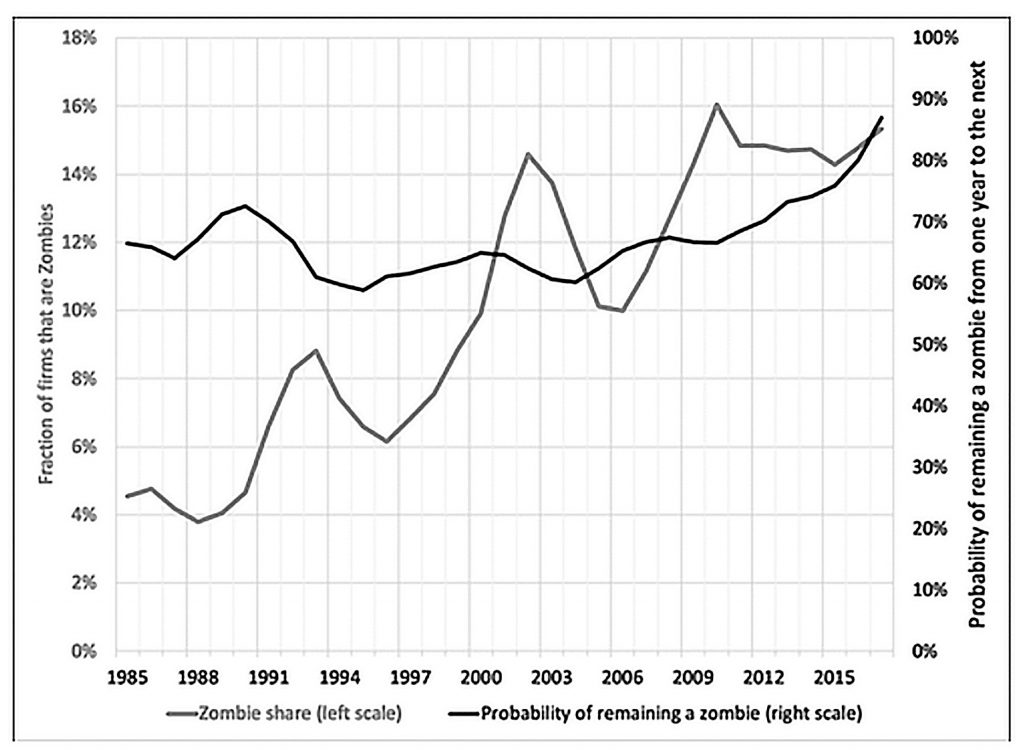

Abbildung 3 zeigt den Anteil der „Zombie“-Unternehmen, d. h. der Firmen, die ihre Schulden langfristig nicht aus ihren Gewinnen finanzieren können. Nicht nur, dass der Anteil nach der Großen Rezession weiter auf rund 16 % gestiegen ist, auch die Wahrscheinlichkeit, dass diese Unternehmen aus diesem Status nicht mehr herauskommen, hat sich erhöht. Allein diese hohe Ziffer macht deutlich, dass ein erheblicher Teil des Kapitals in unrentablen Investitionen gebunden ist und nicht für neue Investitionen genutzt werden kann.

Darüber hinaus führte die Gefahr von Verlusten in den Jahren 2008/2009 dazu, dass die Anleger:inen eher Risiken vermieden und sich auf Anlagen konzentrierten, die weniger Rendite versprachen, aber sicher erschienen. Insbesondere die Erklärung der großen Zentralbanken, dass sie die Investitionen in ihrem Bereich schützen würden, „koste es, was es wolle“ (EZB-Chef Mario Draghi), führte dazu, dass die internationalen Investor:innen (deren Kapital sich ohnehin größtenteils aus den klassischen imperialistischen Ländern und den Ölrentiers speist) ihre Gewinne so schnell wie möglich repatriierten oder wieder auf sichere Anlagen wie Staatsanleiehn, Immobilien- und Energierenten setzten.

Grafik 4, die die Entwicklung der Auslandsinvestitionen aus den klassischen imperialistischen Ländern in die „unterentwickelten“ Halbkolonien nach Kategorien darstellt, zeigt, dass es nach 2013 zu einer Rückflut von Kapital in historischem Ausmaß kam (um kurze Zeit später unter „günstigeren Bedingungen“ wieder zurückzukehren). Insbesondere die Kategorie „Portfolioinvestitionen“, also kurz- und mittelfristiges, schnell abbaubares Investitionskapital, wurde rapide reduziert; aber auch das Volumen der Direktinvestitionen ging zurück. In allen imperialistischen Ländern ist aus der Leistungsbilanz im Kapitel „Einkommen aus Auslandsvermögen“ ersichtlich, dass diese Erträge in der zweiten Hälfte des Jahrzehnts jährlich etwa 2 – 4 % zum BIP beitrugen. Dies sind die Profiteinkommen, die aus Anlagen im Ausland ins Heimatland zurückfließen. Da es sich um reine Profiteinkommen aus Auslandsinvestitionen handelt, müssten sie eigentlich mit den Profiteinkommen im Inland und nicht mit dem gesamten Inlandsprodukt ins Verhältnis gesetzt werden: D. h., tatsächlich steigerten die Zuflüsse aus dem Ausland die Gewinne um bis zu 10 %. Auch dies ist ein Indikator für die verstärkte Überschussextraktion aus den Halbkolonien durch Kapitalzu- und -abflüsse. Diesen positiven Bilanzen in den imperialistischen Ländern stehen in den Halbkolonien je nach Region negative Vermögenvon 2 % – 5 % im entsprechenden Kapitel gegenüber, die als US-Dollarverpflichtungen (d. h. reale Werttransfers aus dem dort erbrachten Mehrwert) mit großem Aufwand erfüllt werden müssen. Zusammen mit dem Abbau von Lieferketten führte dies zu massiven wirtschaftlichen Schocks in vielen Halbkolonien (in Lateinamerika, Nordafrika, Südafrika, der Türkei, Pakistan und einigen anderen asiatischen Ländern), die für ihre Kapitalakkumulation ohnehin stark von Kapitalzuflüssen abhängig waren. Die daraus resultierenden wirtschaftlichen, sozialen und politischen Instabilitäten, Kriege und Bürgerkriege führten wiederum zu weiteren Investitionsverlusten oder zum Wiedererstarken der Rolle von IWF und Weltbank bzw. zu direkten militärischen Interventionen.

Mit der Großen Rezession änderte sich Chinas Rolle in der Weltwirtschaft. Statt als Quelle für billig produzierte Waren für die USA zu fungieren, konzentrierte es sich auf eine selbsttragende Kapitalakkumulation und stieg in der Wertschöpfungskette (auch bei den Arbeitskosten) auf. Angestachelt durch ein Billionen-US-Dollar-Konjunkturprogramm begann China, seinen eigenen Markt zu entwickeln und selbst in die höheren technologischen Sphären der Wertschöpfungsketten zu klettern. Nichts macht die Entwicklung der 2010er Jahre so deutlich wie die Entwicklung der Profitraten Chinas und der USA in Grafik 1: Entgegen dem, was viele über die Entwicklung der Profitraten missverstehen, ist paradoxerweise eine sinkende Profitrate (wenn sie mit hohen Wachstumsraten verbunden ist) ein Indikator für eine besonders dynamische, von kapitalintensiven Investitionen getriebene Wirtschaftsentwicklung, während eine „gleichbleibende“ Profitrate bei schwachem Wachstum genau das Gegenteil, eine stagnierende Entwicklung mit wenig Verbesserung der Kapitalproduktivität und schwacher Modernisierung des Anlagekapitals (Neuinvestitionen), offenbart. Vor allem Anfang der 2010er Jahre war China in allen wichtigen Bereichen des Produktivkapitals zu einem ernsthaften globalen Konkurrenten für das US-Kapital mutiert.

Dass dieses Wachstum Mitte der 2010er Jahre ins Stocken geriet, lag nicht nur an Fehlern bei der Planung der Konjunkturprogramme (z. B. Bau ganzer Städte, die nie gebraucht wurden) oder an den immer offensichtlicher werdenden Schwächen des Finanzsektors (Rolle der Schattenbanken, Immobiliengesellschaften etc.). All das war vielmehr nur Ausdruck der Tatsache, dass mit der rasanten Kapitalakkumulation und Investitionstätigkeit immer mehr Kapital in Anlagen investiert wurde, seien es hochproduktive oder unsinnige, und damit ab einem bestimmten Punkt, als die Profitrate sank, das Kapital für neue Investitionen einfach knapp wurde. Deshalb kamen Schattenbanken und durch Bodenspekulation getriebene Immobilienblasen zum Tragen, da solche Kapitalien verstärkt zur Finanzierung eingesetzt werden mussten. Darüber hinaus war China auch vom Rückzug von Direkt- und Portfolioinvestitionen betroffen (sei es direkt oder über zwischengeschaltetes Kapital in Hongkong, Singapur oder Taiwan), und das Geschäft zwischen den USA und China ging sowohl in Bezug auf den Handel als auch auf die Lieferketten zurück.

Andererseits expandierte China, um seine Profitratenentwicklung durch den Aufbau von Produktionsketten (siehe oben, z. B. Indien, Indonesien, Malaysia, Vietnam, Thailand, Brasilien), durch verstärkte Direktinvestitionen (z. B. „Neue Seidenstraße“, als Kreditgeber in Afrika und Lateinamerika) und durch die Einrichtung internationaler Zahlungssysteme als Alternative zu den von den USA dominierten US-Dollar-Systemen zu kompensieren. Auch in China sind in den letzten Jahren die Einnahmen aus Auslandsvermögen (wenn auch oft über Hongkong vermittelt) gestiegen. Dies ist ein klarer Hinweis auf den imperialistischen Charakter der chinesischen Wirtschaft und die wirtschaftlichen Vorteile des Imperialismus in Zeiten der Überakkumulation (und Pech für diejenigen, die sich bei China Geld geliehen haben, z. B. in Afrika und Lateinamerika).

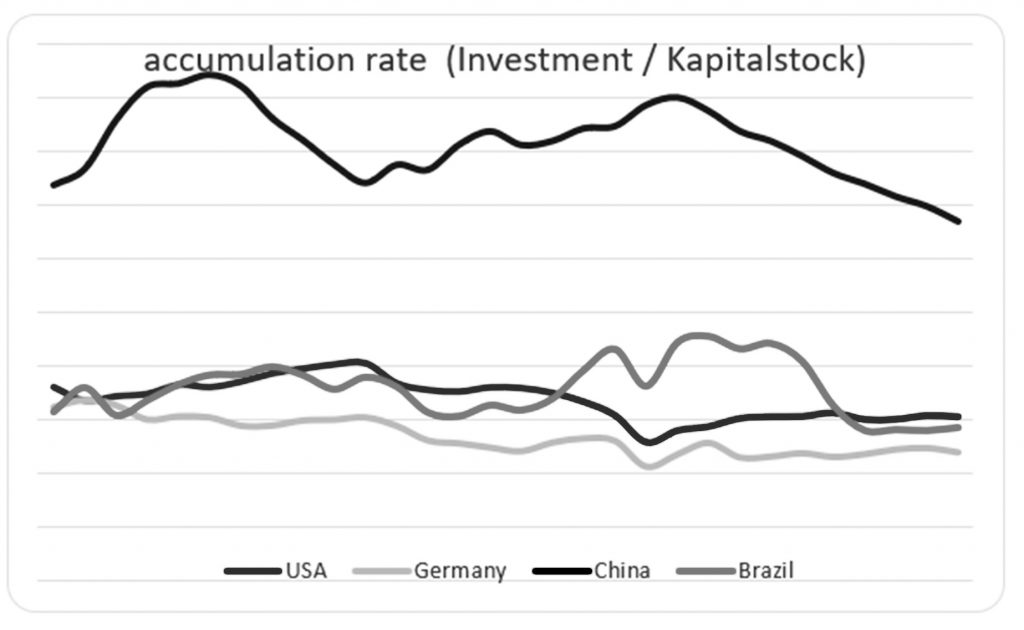

Die beschriebene Dynamik der verschiedenen regionalen Volkswirtschaften spiegelt sich letztlich in der Entwicklung der Akkumulation über den gesamten Zeitraum wider, wie sie in Abbildung 5 im Verhältnis von Kapitalstock zu Investitionen, d. h. dem Gewicht des aus Gewinnen neu investierten Kapitals im Vergleich zu dem in bestehenden Investitionen gebundenen Kapital, dargestellt ist.

Das Beispiel USA zeigt, dass es in den 1990er Jahren einen leichten Anstieg der Akkumulationsrate gab, die dann mit der Großen Rezession in eine Abwärtsbewegung überging und dann auf niedrigem Niveau stagnierte (man muss bedenken, dass eine Abschreibungsrate von 4 % in den 2010er Jahren bedeutet, dass die tatsächlichen Neuinvestitionen marginal waren). Die gleiche Abwärtsbewegung ist auch in der deutschen Wirtschaft zu beobachten, allerdings von einem noch niedrigeren Niveau aus (wenn auch mit einer Abschreibungsrate von nur 3 %). Auf der anderen Seite ist in China in der Zeit nach dem WTO-Beitritt ein starker Kapitalaufbau durch Investitionen zu beobachten, der sich aber nach dem oben beschriebenen Übergang zum unabhängigen Akkumulationsmodell nach 2010 deutlich abschwächt – ein deutliches Zeichen für die Überakkumulation von investiertem Kapital, was auch gut zu der sinkenden Gewinnrate in diesem Zeitraum passt. In der ausgewählten Halbkolonie Brasilien hingegen ist deutlich zu erkennen, wie der seit Anfang der 2000er Jahre steigende Akkumulationszyklus (fast parallel zu dem Chinas) 2014 abrupt abbricht (Doppeleffekt aus Kapitalabzug und Nachfragerückgang auf dem Weltmarkt). In den Folgejahren entspricht dies einer leichten wirtschaftlichen Erholung in den USA/EU/J im Vergleich zur Rezession in vielen Halbkolonien (wie Brasilien) und der Abschwächung der Wachstumsraten in China.

Insgesamt ist zu erkennen, dass sich die imperialistischen Länder (einschließlich Chinas) nach großen Unterschieden in der Profitrate, der Kapitalzusammensetzung und den Akkumulationsraten gegen Ende des Zeitraums stärker angenähert haben – und das bei geringer Profitabilität und Investitionstätigkeit. Offensichtlich hat die „entgegenwirkende Ursache“ der Globalisierung viel von ihrer Kraft verloren, so dass nach 2019 ein klarer Trend zur globalen Rezession erkennbar war. Dass diese im Jahr 2020 eintrat, hatte aber natürlich einen ganz anderen Grund, auf den wir später noch eingehen werden.

Entwicklung des Weltmarkts, des Weltwährungssystems und der globalen Schuldenproblematik

Ein zentrales Moment der Globalisierungsperiode war nicht nur die neue Qualität der Internationalisierung der Produktion und der globalen Finanzströme, sondern auch die enorme Expansion des Welthandels. Während der Anteil des Welthandels am Welt-BIP nach dem Nachkriegsboom auf 40 % anstieg, erhöhte er sich in der Globalisierungsperiode nochmals auf über 60 %. Das bedeutet, dass heute weit mehr als die Hälfte der für Investitionen oder Konsum erworbenen Güter über den Weltmarkt beschafft und nicht im Inland produziert werden. Dies ist in den imperialistischen Ländern natürlich noch stärker ausgeprägt als in den Halbkolonien. In letzteren ist der Anteil des im Inland produzierten BIPs größer, insbesondere was die Güter des Massenkonsums oder den Umfang des informellen Sektors und der Subsistenzwirtschaft betrifft.

Dies bedeutet, dass die Kosten für die Reproduktion der Ware Arbeitskraft viel niedriger sind, was sich in den „Kaufkraftparitäten“ widerspiegelt (d. h., mit einem viel niedrigeren Lohn kann immer noch der „Standardwarenkorb“ gekauft werden). Zusammen mit der niedrigeren Arbeitsproduktivität und Kapitalintensität bedeutet dies, dass der inländische Sektor einer anderen Wertbildung unterliegt als der, der für den Weltmarkt produziert – wo in US-Dollar und nicht in Kaufkraftparitäten bezahlt wird. Aus der Sicht der Halbkolonie muss also weit mehr Wert als Äquivalent für importierte Güter aus Ländern mit höherer Kapitalzusammensetzung produziert werden, als zurückgewonnen wird. Während aus Sicht des Weltmarktes ein gleichwertiger Austausch stattfindet, erscheint dies aus der Sicht der Halbkolonie als „ungleicher“ und Werttransfer in die imperialistischen Volkswirtschaften. Dies wird besonders deutlich, wenn man den Wert der Außenhandelsgüter in Kaufkraftparitäten und in US-Dollar vergleicht. Hier wird in fast allen Halbkolonien der Wert der Weltmarktgüter in Kaufkraftparitäten etwa doppelt so hoch bewertet wie zumWeltmarktpreis, während in den imperialistischen Ländern der Wert in Kaufkraftparitäten meist unter dem Weltmarktpreis liegt.

Dies drückt eben aus, dass die Halbkolonien einen viel größeren Teil ihrer Arbeitskraft und Produktionsmittel für den Erwerb von Weltmarktprodukten aufbringen müssen als die imperialistischen Länder. Das Problem ist nun, dass viele Studien (z. B. Ocampo/Parra) gezeigt haben, dass sich diese „Terms of Trade“ zwischen dem globalen Norden und Süden in der Globalisierungsperiode weiter zu Ungunsten des letzteren verschlechtert haben. In den imperialistischen Ländern führt dies z. B. zu einer Erhöhung der relativen Mehrwertrate durch billigere Importe von Konsumgütern. Wenn diese vom imperialistischen Kapital angeeignet werden, resultiert dies in einer Steigerung der Profitrate.

Ein wichtiger Faktor dabei ist der Wandel im weltweiten Agrar- und Rohstoffhandel in diesem Zeitraum. Beide Sektoren waren durch bisher nicht gekannte Monopolisierungstendenzen großer, internationaler Privatkonzerne gekennzeichnet. Angetrieben von Fortschritten in der Saatgut-, Düngemittel- und Mechanisierungstechnologie haben die Agrarkonzerne vor allem in den Halbkolonien riesige Flächen übernommen und bewirtschaften sie in großem Stil, um direkt für den Weltmarkt zu produzieren. Nach Angaben der FAO kontrollieren nur 2 % aller landwirtschaftlichen Betriebe mehr als zwei Drittel der weltweiten Agrarnutzfläche, in den Halbkolonien sogar mit Großbetrieben von rund 10.000 Hektar.

Die 2,6 Milliarden Kleinbauern/-bäuerinnen auf der Welt bewirtschaften jeweils weniger als 2 Hektar. Bis vor wenigen Jahren zeichneten diese Kleinstbetriebe für 80 % der Nahrungsmittelversorgung im globalen Süden verantwortlich. Die Expansion des Agrobusiness im Zuge der Globalisierung hat nicht nur immer mehr Kleinbauern/bäuerinnen von ihren Feldern vertrieben, sondern durch billige Industriegüter auch immer mehr solcher Selbstversorgungsnetze zerstört. Die Auseinandersetzungen um die Folgen dieses Verdrängungswettbewerbs haben in den letzten Jahren zu großen Agrarprotesten, z. B. in Indien, geführt. Zudem tendiert die Abhängigkeit der Grundversorgung solcher Länder vom Weltmarkt dazu, dass dessen Preisschwankungen, z. B. durch Währungsabwertungen oder Ereignisse wie den Ukraine-Krieg, sich unmittelbar in den betroffenen Ländern manifestieren – wo sie z. B. zum Arabischen Frühling führten.

Auch im Bergbau wurden fast alle ehemaligen Staatsbetriebe privatisiert und von einigen wenigen großen internationalen Konzernen übernommen. Auch diese sind nahtlos in die globalen Lieferketten integriert worden. Durch die Kontrolle seitens der multinationalen Agrar- und Rohstoffkonzerne verlieren die Volkswirtschaften des globalen Südens weitere Punkte bei den „Terms of Trade“, indem ihre internen Märkte weiter geschwächt werden und der Werttransfer in die imperialistischen Zentren ausgeweitet wird.

Diese Bedeutung des Weltmarktes für die globale Umverteilung sowie für Direktinvestitionen und Finanzmarkttransaktionen unterstreicht die Notwendigkeit für den Imperialismus, ein „Weltgeld“, heute den US-Dollar, durchzusetzen. Es gibt einen Angleichungsprozess zwischen den imperialistischen Ländern und eine starke gegenseitige Abhängigkeit durch gegenseitige Direktinvestitionen, die auch zu geringen Schwankungen zwischen ihren Währungen in der Zeit der Globalisierung geführt haben. Andererseits müssen die Länder mit abhängiger Entwicklung große Anstrengungen unternehmen, damit ihre Währungen gegenüber dem US-Dollar nicht abwerten – sonst werden die Kosten für die benötigten Weltmarktprodukte noch höher und es droht eine Inflation.

Daher müssen sie eine möglichst ausgeglichene Leistungsbilanz und die Bildung großer US-Dollarreserven anstreben. Beides erzwingt zwangsläufig eine so genannte neoliberale Politik, d. h. Öffnung für ausländische Investor:innen – vor allem als Profiteur:innen von Privatisierungen, Haushaltskürzungen –, niedrige Sozialbudgets, minimaler Spielraum für eigene wirtschaftliche Interventionen usw. Und wenn, wie geschehen, dennoch in größerem Umfang Kapital abgezogen wird, müssen die Devisenreserven vergeudet werden, um die eigene Währung zu stabilisieren. In den letzten Jahren haben wir dieses Drama in Ländern wie Brasilien, der Türkei und vor allem Argentinien erlebt.

Nach dem Zusammenbruch von Bretton Woods (Aufhebung der Goldbindung des US-Dollars) ist er selbst zu einem Objekt der Finanzspekulation geraten. Heute wird er vor allem durch Kreditvergabe und Anleihekäufe der US-Notenbank geschaffen, was bedeutet, dass seine Deckung von regelmäßigen, weltweiten Zinserträgen und der Entwicklung der Wertpapiermärkte abhängt. Das geht so lange gut, wie die großen Kapitalvermögen letztlich die Finanzinstitute im US/Euro-Raum/J als sichere Häfen für Investitionen bevorzugen.

Die Finanzmarktkrise 2007/2008 hat diese kurzzeitig erschüttert, aber letztlich nur zu deren Stärkung angesichts fehlender Alternativen (durch Rückkehr zu den klassischen Anlagemärkten) geführt. Die Kehrseite dieser weiteren Rettung der US-Dollarwirtschaft war die mit QE verbundene Ausweitung von Schulden und Geldmenge. Angesichts der stagnierenden Akkumulation und der niedrigen Profitraten ist jedoch weder ein rascher Abbau von Schuldverpflichtungen noch eine Ausweitung des Warenangebots im Vergleich zur Geldmenge zu erwarten. Die inflationäre Tendenz war also bereits in der Endphase der Globalisierung angelegt. Andererseits würde eine rasche Abschreibung von Billionen wertloser Geldeinlagen und Zombie-Unternehmen, z. B. nach einem erneuten Platzen der Immobilienblasen, sowie eine damit verbundene Abwertung von US-Dollar/Euro/Yen das derzeitige Finanzsystem wohl erneut in Frage stellen – und die Frage nach konkurrierenden Währungen aufwerfen.

Durch die Russlandsanktionen im Zuge des Ukrainekrieges dürfte diese Frage für viele Länder immer dringlicher werden: Die Beschlagnahme seiner US-Dollar-/Euro-/Yen-Devisenreserven und der Ausschluss Russlands aus dem SWIFT-System zur Abwicklung des internationalen Zahlungsverkehrs in US-Dollar haben hier die imperialistische Macht des US-Dollar-Systems überdeutlich gemacht. Daher führten die von China entwickelten Alternativen wie CIPS (internationale Zahlungsabwicklung für Banken, angesiedelt bei der Bank of China), China Union Pay (für globale Kreditkartensysteme), Universal Digital Payments Networks (basierend auf Blockchain) zu einer größeren Rolle Chinas bei globalen Finanzoperationen.

Zusammen mit seiner zunehmenden Bedeutung als Direktinvestor und internationaler Kreditgeber könnte dies den RMB zu einem Konkurrenten des bisher vom US-Dollar geprägten Systems machen. Gegenwärtig hat der US-Dollar seinen Anteil an den weltweiten Devisenreserven zwischen 2000 und heute von 70 % auf 59 % verringert, was jedoch durch einen Anstieg der Anteile von Euro, Pfund und Yen auf zusammen etwa 30 % kompensiert wurde. Der RMB gehört nur zu den 10 % „Nicht-Standard“-Währungen in den Devisendepots. Sein Anteil nimmt jedoch seit einigen Jahren stark zu. Bei einer erneuten Finanzkrise, einer Stabilisierung des chinesischen Finanzsektors und einer weiteren Expansion Chinas auf dem Weltmarkt könnten wir daher in eine Phase einer multilateralen Währungswelt ähnlich der 1970er Jahre (damals mit US-Dollar, Pfund, Yen und D-Mark) abgleiten, in der auch Euro und Yen wieder eine eigenständigere Rolle spielen könnten. Dies würde die globale Steuerungsfähigkeit der Krisenprozesse nicht gerade stärken und ähnlich wie in den 1970er und frühen 1980er Jahren zu einer Phase von Währungsturbulenzen, Inflations- und Rezessionsrisiken führen.

Die EU und Russland als die schwächsten Glieder des Imperialismus

Rein quantitativ gesehen ist die EU mit einem Anteil von 17,2 % am Welt-BIP der größte Wirtschaftsraum der Welt. China und die USA liegen nur etwa 1 % dahinter (die EU ist auch die mit Abstand größte Exporteurin weltweit). Sie ist jedoch durch innere Widersprüche gekennzeichnet. Im Zentrum der EU steht ein industriell starkes Deutschland, das die EU-Peripherie von Ost- bis Südeuropa als Zuliefererin für seine Produktionsketten nutzt. Gleichzeitig verfügt es weder über global bedeutendes Finanzkapital noch über politisch-militärisches Gewicht in der Sicherheits- und Außenpolitik. Im Vergleich zu Großbritannien (solange es noch Teil der EU war) und Frankreich ist dies umgekehrt. Ergänzt wird dieser Kern durch Italien und Spanien, die zu einer Zwischenkategorie gehören. Diese 4 – 5 führenden Nationen werden durch kleinere imperialistische Mächte ergänzt, von denen die meisten mit Deutschland einen Schwerpunkt in der Exportindustrie haben, sowie durch die Benelux-, die skandinavischen EU-Länder und Österreich. Gleichzeitig ist die EU ein Wirtschaftsblock, der eine Reihe von sehr unterschiedlichen Halbkolonien integriert: südeuropäische Länder wie Portugal, Griechenland, Zypern und Malta, Balkanländer, die sehr unterschiedlichen osteuropäischen Länder (mit Polen als einem der größten EU-Länder) und die baltischen Staaten.

Die Länder des Baltikums, Osteuropas und des Balkans, die aus den ehemaligen degenerierten Arbeiter:innenstaaten hervorgegangen sind, wurden während der Globalisierung stark in die Produktionsketten des deutschen, niederländischen und skandinavischen Imperialismus integriert. Dies führte zu einer Stabilisierung der Industriesektoren nach ihrem Zusammenbruch während der Restaurationsphase. Dies zeitigte jedoch auch große Einkommensunterschiede bei den Beschäftigten in den Exportindustrien und Dienstleistungsunternehmen, in den ruinierten öffentlichen Sektoren, in den von EU-Agrarsubventionen profitierenden landwirtschaftlichen Betrieben und in verlassenen, prekären Gebieten. Nachdem ein großer Teil der ehemaligen Bürokratie ins Lager der Bourgeoisie und des Managements gewechselt ist, gibt es seit den 2000er Jahren kaum noch nennenswerte linke Kräfte mit Massenunterstützung auf der politischen Bühne dieser Staaten. Die Gewerkschaften vertreten vor allem sektorale Schichten (z. B. recht erfolgreich in der Automobilindustrie mit hohen Lohnerhöhungen; dagegen eher verzweifelte Abwehrkämpfe im Gesundheitssektor).

Infolgedessen konnten in fast allen diesen Staaten politische Kräfte die Führung übernehmen, die populistisch vorgeben, die Interessen der Zurückgebliebenen zu vertreten, während sie gleichzeitig die Opposition mit einer stark nationalistischen und autoritären Politik klein halten. Während sie sich scheinbar im „Widerstand“ gegen die imperialistischen Herr:innen in Berlin, Brüssel und Co. befinden, sind sie, wenn es um „konservative Werte“ geht, die der Nation angeblich wichtig sind, umso radikaler in der Umsetzung der neoliberalen Wirtschaftspolitik. Besonders deutlich wurde dies während der Eurokrise, als die baltischen und osteuropäischen Regierungen die radikalsten Kritikerinnen „linker“ Projekte waren, die im Gegensatz zum Brüsseler Spardiktat standen.

Die Eurokrise brachte den Widerspruch deutlich zum Ausdruck, dass zwar eine gemeinsame Währung mit bestimmten Haushaltsregeln geschaffen wurde, die Akkumulationsmodelle dieser Länder aber keineswegs angeglichen waren. Die hohen Leistungsbilanzüberschüsse Deutschlands, der Niederlande und der skandinavischen Länder standen in der Krise in starkem Kontrast zum Gegenteil in Südeuropa. Dies führte zwangsläufig zu niedrigen Zinssätzen für die einen und enorm steigenden für die anderen. Die Weigerung des Europäischen Rates und der EZB, auf den Kapitalmärkten gegenzusteuern, führte unweigerlich zu einem Problem bei der Refinanzierung des enormen Schuldenanstiegs in der Zeit der Überakkumulation und im Gefolge der Großen Rezession. Um den Zusammenbruch Griechenlands oder den Austritt aus dem Euro zu vermeiden, wurden schließlich umfangreiche EU-Programme aufgelegt, um die Zahlungsfähigkeit gegenüber den privaten (meist europäischen) Gläubiger:innen zu sichern, was letztlich zu einer Verstaatlichung dieser Schuldenrisiken führte und den Südeuropäer:innen enorme Opfer für die jahrelange Bearbeitung dieser Schulden auferlegte. Der Bankrott des linken Widerstands dagegen, z. B. der Syriza-Regierung in Griechenland, führte daher zur Zementierung von Varianten neoliberaler Politik auch in Südeuropa – mit der nahezu zwangsläufigenFolge des Aufstiegs des Rechtspopulismus (z. B. in Italien und Spanien).

Der Aufstieg der europäischen Exportindustrien und ihrer internationalen Produktionsketten ist eng mit der zunehmenden Zusammenarbeit mit einem wieder erstarkenden russischen Imperialismus verbunden. Bereits in der Lissabon-Agenda wurde das Ziel eines mit dem US-Imperialismus konkurrenzfähigen EU-Blocks mit der Idee neuer Partnerschaften verknüpft. Im Hinblick auf China soll dies insbesondere für die deutsche Industrie durch eine engere Einbindung in die Produktions- und Handelsbeziehungen erreicht werden, die mittlerweile die mit den USA bei den Importen übertreffen. Der VW-Konzern generiert inzwischen 40 % seines Umsatzes in China.

Die Stabilisierung des russischen Kapitalismus nach dem Zusammenbruch Ende der 1990er Jahre (der „Russlandkrise“) führte dazu, dass mit dem Putin-Regime nach der „wilden“ Privatisierungsphase eine Wiederherstellung der Staatsmacht gelang. Insbesondere die großen Energiekonzerne und die Banken wurden einer strengen staatlichen Kontrolle unterworfen, die auch ein starkes direktes Eingreifen beinhaltete (eine besondere Rolle spielte dabei die Kontrolle über die Justiz). Mit den Gewinnen der Energiekonzerne konnte auch das Leid der vielen Verlierer:innen der Restauration etwas gemildert werden (z. B. Rentner:innen). Putins Populismus gewann gerade durch die Unterstützung der ärmeren und ländlichen Bevölkerung an Stabilität und konnte so die Unzufriedenheit der verschwindend kleinen „Mittelschichten“ in Russland verkraften. Die Stabilisierung des russischen Imperialismus ist auch in Grafik 1 zu sehen, wo die Perioden starker Erholung (oder sogar Wiederherstellung) der Profitrate offensichtlich mit der gestiegenen Nachfrage nach Energie und Rohstoffen in den aufstrebenden Industriezyklen der EU und Chinas zu tun haben.

Insbesondere die starke Ausrichtung des deutschen Kapitals auf Russland („Energiepartnerschaft“, die Nord-Stream-Projekte usw.) sorgte in der EU, vor allem in den baltischen Staaten und in Osteuropa, lange Zeit für Kritik und Polemik. Dies deckte sich mit den Interessen der USA, die sich durch die EU in ihren Russland-China-Partnerschaften herausgefordert sahen. Länder wie Polen und die baltischen Staaten witterten die Chance, unabhängig von Berlin/Brüssel zu agieren und sich der Unterstützung des US-Imperialismus sicher zu sein, der auf dem europäischen Kontinent ohnehin durch die NATO engagiert ist, die in der Sicherheitspolitik eine weitaus größere Rolle spielt als die EU. Die USA wiederum nutzten vor allem ihre baltischen und osteuropäischen Verbündeten, um die Osterweiterung der NATO voranzutreiben und deren Aufrüstung zu fördern. Die sich daraus zwangsläufig ergebende Konfrontation mit Putin-Russland musste auch die „Partnerschaft“ des EU-Projekts mit ihm als Konkurrenz zur US-Hegemonie erschüttern. In den bekannten „Pufferstaaten“ Ukraine, Belarus (Weißrussland), Georgien, wo es sowohl westliche als auch russische Machteinflüsse gab, musste diese Konfrontation schließlich in heiße Konflikte umschlagen.

Die genaueren Hintergründe und Verläufe dieser Konflikte werden an anderer Stelle behandelt. Wichtig ist hier, dass mit dem Ukrainekrieg das Projekt des EU-Blocks gegenüber Russland völlig gescheitert ist. Selbst die engen Beziehungen zu China geraten angesichts der engeren Beziehungen zwischen diesem und Russland ins Wanken. Das ist eine Katastrophe vor allem für den deutsch-französischen Kern der EU. Einerseits ist die Exportwirtschaft Deutschlands (aber auch der Niederlande und Österreichs) durch den Wegfall der russischen Energieimporte enorm betroffen. Der Anstieg der Energiepreise trifft Industrien, die bereits stark unter Versorgungsproblemen und Preisschocks leiden. Kurzfristig wird dies sicherlich zu Rezessionstendenzen führen. Insgesamt aber muss sich ein geschwächtes europäisches Kapital wiederum dem US-Kapital unterwerfen und sein Geschäftsmodell radikal auf eine atlantische Anbindung umstellen. Dies wird in der EU auch von den Regierungen in Polen und den baltischen Staaten vorangetrieben, die sich nun auf der Siegerstraße mit den USA sehen. Nach dem Brexit kann der britische Imperialismus auch eine neue Rolle als Vermittler in der Unterordnung unter die USA spielen und mit der Nordirlandfrage weiter an der Integrität der EU rütteln. Ein wirtschaftlich und politisch stark geschwächtes Kerneuropa um Deutschland, Frankreich und Italien ohne hegemoniales Projekt wird die Tendenzen, die EU zu einer immer loseren Interessengruppe zu transformieren, kaum aufhalten können – während die Integrationstendenzen immer schwächer werden.

Russland wird, wie immer der Krieg ausgeht, wirtschaftlich und politisch enorm geschwächt sein. Es hat seine wichtigsten Handelsbeziehungen verloren ebenso wie die Aussicht, über die EU und insbesondere Deutschland eine Alternative zum Bündnis mit China aufzubauen. Dies wird es dazu zwingen, seine zentralen Verbündeten, wahrscheinlich aus einer schwachen Position heraus, in China und Indien zu suchen. Dieses Bündnis trüge sicherlich das wirtschaftliche Potenzial, dem von den USA geführten Block zu widerstehen. Es ist jedoch noch nicht klar, ob China weiterhin versuchen könnte, in diesem Block zu operieren und seine wirtschaftlichen Beziehungen (die weitaus stärker sind als die zu Russland) auszubauen. Insbesondere in Lateinamerika, Afrika und vielen Regionen Asiens kann China den US-Imperialismus bereits herausfordern. Ob Russland für China als Lieferant von Öl, Waffen und Söldner:innen wichtig ist, bleibt abzuwarten. Andererseits gibt es in einigen zentralasiatischen (sehr rohstoffreichen) Ländern und an den Tausenden von Kilometern gemeinsamer Grenze genügend Konfliktpunkte zwischen China und Russland.

Energie, Wachstum und ökologische Krise

Wie in vielen Studien bestätigt, ist eine Entkopplung von Wirtschaftswachstum und entsprechendem Anstieg des Energieverbrauchs aus globaler Sicht bis heute nicht gelungen. Das bedeutet, dass die „Entkopplung von Wachstum und Ressourcenverbrauch“ entgegen den Ankündigungen unter dem Schlagwort „Green Economy“ auf der „Nachhaltigkeitskonferenz“ von Rio 2012 nicht gelungen ist. Die versprochenen „neuen Technologien“ und „effizienteren Wirtschaftsweisen“ ändern nichts an der Tatsache, dass der Zwang zu ständig steigender Kapitalakkumulation mit einem ebenso zunehmenden Energie- und Rohstoffhunger verbunden ist.

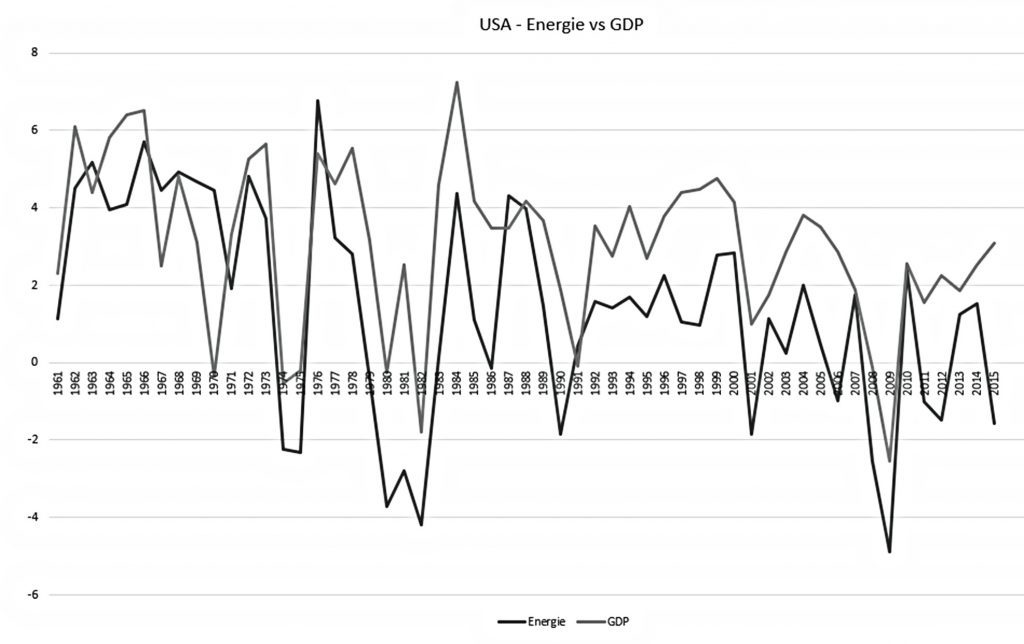

Abbildung 6 zeigt die enge Korrelation zwischen dem Wachstum des BIP (nach Angaben der Weltbank) und dem des Energieverbrauchs (gemessen in Litern Öläquivalenten, nach EPWT). Die Schwankungen des Energieverbrauchs sind stärker, da sie enger mit den physischen Zyklen in der Industrie verbunden sind (dennoch beträgt die Korrelation 0,75). Auch wenn der Anstieg des Energieverbrauchs in den USA im letzten Jahrzehnt geringer war (da auch die Wachstumsraten zurückgingen), wird dies weltweit durch seinen enormen Anstieg in China kompensiert (Wachstumsraten von bis zu 14 % im ersten Jahrzehnt der 2000er Jahre; danach immer noch Raten von bis zu 10 %) und, nachdem sich der Anstieg in China Mitte der 2010er Jahre verlangsamt hat, durch einen Anstieg des Energieverbrauchs insbesondere in den asiatischen Lieferländern für China wie Indonesien um 5 % von einem viel niedrigeren Niveau aus.

Während der weltweite Energieverbrauch im Globalisierungszeitraum (1990 – 2019) um rund 60 % gestiegen ist, hat sich der Anteil der erneuerbaren Energien nur von 22 % auf 29 % erhöht. Weltweit, insbesondere in den Halbkolonien, stand und steht die Wasserkraft im Vordergrund (16 %). Allerdings besitzen die großen Staudammprojekte auch enorme ökologische Nachteile (siehe die Auseinandersetzungen um den Grand Ethiopian Renaissance Dam oder den Staudamm am Rio San Francisco in Brasilien). Auch Photovoltaik und Windkraft erzeugen bei der Rohstoffgewinnung, der Produktion, dem Flächenverbrauch, der Lieferung und dem Betrieb Treibhausgase, sind also nicht 100 %ig „CO2-frei“. Daher ist es nicht verwunderlich, dass im Zuge der Globalisierung die Treibhausgasemissionen insgesamt gestiegen sind, ebenso wie der Ressourcen- und Flächenverbrauch für die Energieerzeugung. Jede neue Wachstumswelle wäre daher im Kapitalismus mit neuen ökologischen Katastrophen verbunden. Entweder beschleunigt sich die Klimakatastrophe durch die Beibehaltung fossiler Energieträger oder der rasante Ausbau der erneuerbaren Energien verbraucht massiv Land, Rohstoffe, Ökosysteme (z. B. Wasserkraft) oder Nahrungsmittel (z. B. für Biokraftstoffe). In jedem Fall wird die Frage nach einer nachhaltigen Wirtschaft, die die massenhafte Energieverschwendung durch eine effiziente Planung im globalen Maßstab ersetzt, zunehmend zu einer des Überlebens für die Menschheit. Die in der ökologischen Bewegung verbreitete Illusion einer „Gesellschaft ohne Wachstum“ („Degrowth“) oder der „Entkopplung von Wachstum und Energieverbrauch“ („Green Economy“) wird sich im Kapitalismus nicht realisieren lassen. Die unmittelbare Folge der Grenzen des bestehenden Energiesystems und der Umstellung auf erneuerbare Energien wird ein langfristiger Anstieg der Energiepreise sein. Die „billige Energie“, auf der die Zeit der Globalisierung basierte (z. B. durch die Autarkie der USA durch steigenden Verbrauch fossiler Ressourcen, billiges russisches Öl und Gas), wird kaum wiederkommen.

Corona und Ukrainekrieg als Krisenauslöser

Bereits 2019 deuteten viele Indikatoren auf ein erneutes Abgleiten der Weltwirtschaft in eine globale Rezession und eine tiefere Krise zu Beginn der 2020er Jahre hin. Auch wir haben diese Erwartung in unsere Perspektiven aufgenommen. Im Jahr 2018 schrieben wir: „Die Überwindung des stagnierenden Aufschwungs 2010 – 2016 und die gravierenden Widersprüche des aktuellen Aufschwungs bedeuten, dass wir auf eine nächste Rezession vorbereitet sein müssen, die um das Jahr 2020 eintreten könnte. Die Probleme der Schwellenländer und die Handelskonflikte machen es sehr wahrscheinlich, dass es sich um eine Rezession handeln wird, die nicht auf einige Länder oder Regionen beschränkt sein wird. Wie tief die Krise sein wird, hängt von der Verlangsamung in China, den Turbulenzen in den Schwellenländern, der EU-Krise und sicherlich von den Schockwellen der Schulden- und Finanzkrise ab.“ Wir hatten die kurze Erholungsphase nach 2016 bereits als Ergebnis der Rückkehr des Kapitals gesehen, die nicht auf einer nachhaltigen Verbesserung der Rentabilität und Modernisierungsinvestitionen beruhte, sondern durch Probleme wie Schwellenländerkrisen, verstärkte Deglobalisierungstendenzen, das Abwürgen des chinesischen Aufschwungs und die anhaltende EU-Krise ins Gegenteil verkehrt werden würde. Die Prognose war insgesamt nicht falsch – nur der Auslöser der Krise im Jahr 2020 war ein ganz anderer, der von kaum jemandem vorhergesehen werden konnte.

Wie so oft in der Geschichte des Kapitalismus war es ein äußerer Schock, der die Krise auslöste, aber letztlich nur zum Beschleuniger der tieferen Krisenmomente wurde: das plötzliche Auftreten einer sich schnell ausbreitenden Pandemie Anfang 2020, die durch das hochansteckende Coronavirus (Sars-CoV-2) verursacht wurde und zu einer lebensbedrohlichen Krankheit, Covid-19, führte. Das Auftreten von Pandemien ist für die kapitalistische Epoche nichts Neues (Spanische Grippe), wurde aber durch die Fortschritte in der Medizin und insbesondere Mikrobiologie als reale Gefahr stark aus dem öffentlichen Bewusstsein verdrängt. Die industriellen Formen der Massentierhaltung und der weltweite Handel mit exotischen Tieren sind ideale Brutstätten für Erreger, die vom Tier auf den Menschen überspringen (Zoonose). Die genauen Ursprünge des Erregers Sars-CoV-2, der erstmals in der chinesischen Stadt Wuhan registriert wurde, werden noch erforscht. Klar ist jedoch, dass die starke zwischenmenschliche Interaktion auf internationaler Ebene aufgrund der Globalisierung dazu geführt hat, dass dieses Virus, das sich durch die Luft verbreitet, überall auf dem Globus auftaucht.

Tatsächlich erwiesen sich die üblichen epidemiologischen Schutzmaßnahmen im internationalen Reiseverkehr als völlig unzureichend. In nur einem Monat war im Frühjahr 2020 praktisch jedes Land der Welt mit einem Ausbruch konfrontiert. Es wurde auch schnell klar, dass ein ausreichend großer sofort zu einem exponentiellen Wachstum der Viruserkrankungen führen würde, was in kurzer Zeit die Kapazitäten der intensivmedizinischen Behandlungsmöglichkeiten fast aller bestehenden Gesundheitssysteme übersteigen würde. Die drei bekannten Reaktionsmodelle bestanden in (1) der Entwicklung einer Herdenimmunität, indem die Infektion durch die Bevölkerung weitergegeben wird; (2) strengen Quarantänemaßnahmen zur Isolierung der Ausbrüche und damit zum Austrocknen der Infektion (Null-Covid); (3) der Begrenzung des Anstiegs der Infektion auf ein Niveau, das die Gesundheitssysteme kontrollieren können, in der Hoffnung auf frühzeitige Einführung eines wirksamen Impfstoffs.

Alle diese Strategien trugen auf ihre Weise ernste wirtschaftliche Folgen: Der Ansatz der Herdenimmunität führt zu vielen Krankheiten und Todesfällen und natürlich zu Produktionsausfällen. Die Null-Covid-Strategie in China schien zunächst äußerst erfolgreich zu sein, da sie die Sperrungen auf einige wenige, „kleinere“ Zentren beschränkte, während der Großteil der chinesischen Wirtschaft weiterlaufen konnte. Doch schließlich waren im Jahr 2022 auch sehr große Wirtschaftszentren betroffen, in denen die strengen Isolierungsmaßnahmen selbst mit den autoritären Methoden des chinesischen Seuchenschutzes nur schwer durchsetzbar waren, was zu einer Kettenreaktion von Einbrüchen der Wirtschaftstätigkeit in ganz China führte.

In den westlichen imperialistischen Ländern wurde zumeist die „Eindämmungs“strategie verfolgt, eine Mischung aus Kontakt- und Reisebeschränkungen und kleineren Abriegelungen, die nur eine sehr kurzfristige Unterbrechung der Produktion zum Ziel hatten. Die geringeren Restriktionen führten zwar zu weniger direkten wirtschaftlichen Folgen, machten das Virus aber auch langfristig „heimischer“ und förderten zusammen mit der Strategie der Herdenimmunität weltweit eine rasche Abfolge neuerer Mutationen des Virus, die mit Kontaktbeschränkungsmaßnahmen immer schwerer zu bekämpfen sind. Eine Entspannung ergab sich erst durch die überraschend schnelle Entwicklung wirksamer Impfstoffe, die bereits Ende 2020 klinisch erfolgreich getestet wurden. Hier wiederum begann die irrationale, global ungeplante Herangehensweise des Kapitalismus an ein weltweites Problem zu wirken: Anstatt Impfstoffe systematisch und je nach Ansteckungsdichte weltweit zu verteilen, wurde ein Großteil von den westlichen imperialistischen Zentren aufgekauft.

In diesen Ländern konnte zwar eine gewisse Beruhigung der Coronapandemie erreicht werden, aber vor allem im globalen Süden (der mit Testkits bereits schlecht versorgt war) war die Versorgung, vor allem für die ärmeren Bevölkerungsschichten, zu gering, um einen angemessenen Schutz zu bieten. Infolgedessen kam es 2021 zu weiteren Todesfällen und die Möglichkeit neuer Mutationen und Infektionswellen auf der ganzen Welt wurde ebenfalls vorbereitet. Während viele imperialistische Länder Mitte 2021 bereits das Ende der Pandemie feierten, wurde die Welt in der zweiten Hälfte des Jahres erneut von einer heftigen Infektionswelle getroffen. Mit den Omikronvarianten und den erreichten Impfquoten hat sich die Lage seit dem Frühjahr 2022 zwar beruhigt, von einer Entwarnung kann aber keine Rede sein. Nach Ansicht der meisten Expert:innen ist das Virus nicht endemisch geworden (d. h. auf das Niveau einer normalen Grippewelle gesunken). Es kann immer noch eine gefährlichere, ansteckende Variante von Sars-CoV-2 auftreten, die eine weitere Welle auslösen könnte, die die Intensivstationen wieder füllt. Es kann also nur eine vorläufige wirtschaftliche Bilanz gezogen werden.

Im Gegensatz zur Großen Rezession von 2008/2009 wurde die Krise von 2020/2021 nicht direkt durch die inneren Widersprüche der Kapitalakkumulation ausgelöst. Aber die Unfähigkeit des Kapitalismus, diese Krise tatsächlich auf globaler Ebene zu bekämpfen, bedeutete, dass der externe Schock der Pandemie zum Verstärker der bereits bestehenden Krisentendenz geriet. Die unmittelbare Auswirkung der Pandemie im Frühjahr 2020 bestand darin, dass innerhalb von ein bis zwei Monaten die Produktions- und Handelsströme fast überall auf der Welt zum Erliegen kamen (aufgrund von verschiedenen Schließungen, Einschränkungen am Arbeitsplatz, Grenzschließungen usw.). Auch wenn in der Folgezeit mit Ausnahme Chinas keine drastischen Maßnahmen ergriffen wurden, so wurden doch einige Wirtschaftszweige langfristig eingeschränkt. Vor allem kam es zu einem starken Einbruch der geleisteten Arbeitsstunden aufgrund von Krankheiten, der viele Monate anhielt. Abbildung 7 zeigt den von der ILO gemessenen Einbruch der globalen Arbeitsstunden nach Ende 2019. Er geriet im zweiten Quartal 2020 zum stärksten, der jemals gemessen wurde, sogar schlimmer als in den Jahren 2008/2009: Während die durchschnittliche Wochenarbeitszeit im Jahr 2020 um 2,6 Stunden sank, waren es in der „Großen Rezession“ nur 0,6 Stunden (ILO Monitor Covid-19, 2021). Der Einbruch war regional deutlich gestaffelt: Lateinamerika, Südostasien, Nordafrika und Südeuropa waren die Länder mit den größten Arbeitszeitverlusten.

Vor allem in Anbetracht des letztgenannten Punktes ist es nicht verwunderlich, dass es zu enormen Einbrüchen in den globalen Lieferketten und im Welthandel kam. Der Welthandel mit Gütern ging bis 2020 um 8,2 % zurück, der mit Dienstleistungen sogar um 16,7 %. Die Störungen der „globalen Wertschöpfungsketten“ (GVC) sind schwieriger zu quantifizieren. Studien der WTO zeigen jedoch, dass die GVC in Korrelation mit dem Welthandel Versorgungsprobleme aufwiesen, die Störung aber viel langfristiger anhielt (asynchrone Wellen in den verschiedenen Regionen, häufige Unterbrechungen der Transportketten, Dominoeffekte bei Versorgungskettenproblemen, Nachfrageschwankungen usw.). Darüber hinaus rückte ein weiteres wichtiges Moment in den Vordergrund: Bereits in der kurzfristigen Erholungsphase der Industrien des klassischen Imperialismus nach 2016 begann das Phänomen des „Reshoring“ (im Gegensatz zum „Offshoring“ Anfang der 2000er Jahre): Durch verstärkte Automatisierung und KI können westliche Industrien im Rahmen der „Industrie 4.0“ angesichts gestiegener Transportkosten billigere Arbeitskräfte in Halbkolonien einsetzen. Im Zuge der Versorgungsrisiken in der Coronakrise hat sich diese Tendenz zum Reshoring nun offensichtlich verstärkt – um mit dem Ukraine-Krieg nochmals beschleunigt zu werden.

Ursprünglich verkündeten die meisten Wirtschaftsforscher:innen zu Beginn der Coronakrise, dass nach einem kurzen Produktionsstillstand, der durch staatliche Hilfen abgefedert werden konnte, das Wachstum der Vorkrisenzeit nach einer ebenso schnellen Erholungsphase nach dem scharfen Abschwung nahtlos in einer Art V-Form fortgesetzt werden könne. Zu Beginn des Jahres 2021 schien sich diese optimistische Prognose zusammen mit dem Beginn der Impfkampagnen zumindest in den imperialistischen Ländern zu erfüllen. Doch in der zweiten Hälfte des Jahres schlug nicht nur eine neue Coronawelle zu, sondern auch die langfristigen Probleme im Welthandel und in den globalen Wertschöpfungsketten machten sich bemerkbar. So klagten drei Viertel der deutschen Industriebetriebe über wesentliche Lieferprobleme (VW musste wegen fehlender Teile auf Kurzarbeit zurückgreifen), weltweite Produktionsausfälle, gestiegene Rohstoff- und Energiepreise usw. Der versprochene Aufschwung brach also sofort zusammen. Dies hatte aber noch eine weitere unangenehme Folge: Die zu Beginn der Coronakrise ergriffenen Maßnahmen zur Stabilisierung der Wirtschaft bewahrten viele Unternehmen vor dem Zusammenbruch und hielten die Nachfrage nach Konsumgütern auf hohem Niveau – allerdings in der Annahme, dass Produktion und Welthandel bald wieder in Gang kommen und diese Nachfrage dann befriedigen könnten. Das fehlende Wachstum des Angebots führte im Jahr 2021 zu einem Nachfrageüberhang, der zu einem Preisanstieg führen musste.

Es sind also nicht die „lockere Geldpolitik“, die „mangelnde Haushaltsdisziplin“ oder gar „zu hohe Löhne“, die die Inflation auf den Stand der 1970er Jahre zurückbrachten, sondern ist eindeutig das Problem der Stagnation des globalen Produktionsprozesses, das zu einem Angebotsschock führte. In diesem Punkt können wir Michael Roberts zustimmen: „Die kapitalistische Produktion und die Investitionen verlangsamten sich, weil die Rentabilität des Kapitals in den großen Volkswirtschaften vor der Pandemie nahezu historische Tiefstände erreicht hatte. Die Erholung der Investitionen und der Produktion nach COVID war nur ein ,Zuckerrausch’, als sich die Volkswirtschaften wieder öffneten und aufgestaute Ausgaben freigesetzt wurden. Jetzt wird deutlich, dass das Produktions- und Investitionswachstum in den großen Volkswirtschaften einfach zu schwach ist, um auf die wiederbelebte Nachfrage zu reagieren. Daher ist die Inflation in die Höhe geschossen“ (M. Roberts, https://thenextrecession.wordpress.com/2022/06/18/a-tightening-world/).

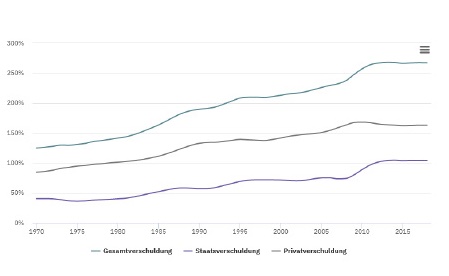

Darüber hinaus gibt es einen weiteren wichtigen Aspekt der Krisenverschärfung: die Rolle der Schulden. Die Krisenpolitik nach der Großen Rezession hat die globale Schuldenlast enorm erhöht. Zu Beginn der Coronakrise betrug das globale private und öffentliche Schuldenvolumen das 2,6-fache des Welt-BIP (siehe Grafik 8: Verhältnis zwischen Schulden und BIP, nach „Die Volkswirtschaft“, einer Publikation des Schweizer Wirtschaftsministeriums). Mit den Rettungspaketen, Anleihekäufen, Wirtschaftshilfen usw. der Coronawirtschaftspolitik beträgt die Schuldenlast heute mehr als das Dreifache des Welt-BIP. Für imperialistische Länder, deren privates Kapitalvermögen das 4- bis 6-Fache des jeweiligen nationalen BIP ausmacht, mag das noch finanzierbar sein – in Halbkolonien muss es jedoch zu den bekannten Mustern von Schuldenkrisen führen. Auch in den imperialistischen Ländern zieht dies einen wachsenden Anteil an Kapital nach sich, das in Anlagen mit geringer Rendite gebunden ist. Laut Bloomberg stieg der Index der in Grafik 3 erwähnten Zombie-Unternehmen im Jahr 2022 auf über 20 % (31/05/22 „Zombie Firms Face Slow Death in US as Era of Easy Credit Ends“). Das bedeutet, dass das Kapital, das jetzt für Reshoring, „Industrie 4.0“ oder die Energiewende benötigt würde, fehlt. Zudem treibt die schuldenfinanzierte Nachfrage die Inflation weiter auf hohem Niveau an. Eine weitere Ausweitung des Schuldenregimes stößt daher derzeit auf den erbitterten Widerstand mächtiger Kapitalfraktionen, insbesondere der nach profitablen Investitionen suchenden Finanz- sowie der profitablen Industriekapitale. Diese drängten die Zentralbanken zu einem Ende des „Quantitative Easing“.

Die Einstellung der Anleihekäufe für angeschlagene Unternehmen und die Anhebung der Zinssätze, auf die sich die großen Zentralbanken nun konzentrieren (QT; Quantitative Tightening), wird unweigerlich zu einem mehr oder weniger schnellen Ausfall der Zombie-Unternehmen führen. Da es sich dabei um große Unternehmen, z. B. in der Luftfahrt- oder Energiebranche, handelt, werden sich sicherlich wieder einige die Frage stellen, ob der Zusammenbruch eines Unternehmens eine Kettenreaktion wie beim Zusammenbruch von Lehman im Jahr 2008 auslösen könnte. Die Zentralbanken und Regierungen werden die nächsten 2 – 3 Jahre damit verbringen, die verschuldeten Unternehmen abzuwickeln, ohne dass es zu einer Pleitewelle oder dem Platzen von Finanzblasen kommt. Die Bankenkrise vom März 2023 markierte bereits ein deutliches Anzeichen der Anpassungsprobleme der Geschäftsbanken an die restriktivere Geldpolitik der Zentralbanken (Zusammenbruch der zweitgrößten Schweizer Bank). Andererseits könnte ein zu langsames Tempo den Trend zur Stagflation weiter verstärken. Denn eine steigende Inflation könnte zusammen mit den bereits bestehenden Wachstumshemmnissen schnell zu einer Abwärtsspirale aus ungünstigen Inputkosten und mangelnden Investitionen führen, die auch durch steigende Kreditzinsen behindert werden. Die Zusammenbruchsszenarien hingegen können zu rasch steigender Arbeitslosigkeit, Ausfall von Produktions- und Lieferketten und schließlich zusätzlich über eine Angebots- zu einer Nachfragekrise führen – also zu Deflation und Stagnation, d. h. zu einer Depression. In jedem Fall kommt das Kapital unter diesen Bedingungen nicht mehr umhin, seine Überakkumulationskrise durch Kapitalvernichtung zu lösen. Ob dies nun durch Stagflation, Depression oder ein gefährliches Manöver dazwischen geschieht und wie die Ausmaße regional unterschiedlich ausfallen werden, sicher ist, dass jede dieser Lösungen mit massiven Verschlechterungen für die Arbeiter:innenklasse und heftigen Angriffen auf ihre Errungenschaften verbunden sein wird.

Wie auch immer sich die Inflation entwickelt, die Höhe der Löhne und Sozialleistungen bildet sicher nicht ihre Ursache. Die Arbeit„nehmer“:innen haben im letzten Jahr damit begonnen, ihre in einigen Bereichen durch Reshoring und „angespannte Arbeitsmärkte“ gestärkte Verhandlungsposition für Kämpfe zum Schutz des Lohnniveaus zu nutzen. Insbesondere darf man sich durch das Gerede von der „Lohn-Preis-Spirale“ nicht dazu drängen lassen, auf einen nachhaltigen Inflationsausgleich zu verzichten: Jede kurzfristige Entlastung, die jetzt angeboten wird, führt nur dazu, dass bei einer weiteren Verschärfung die Kampfkraft zur Abwehr weiterer Lohneinbußen noch schlechter ausfällt. Der Verzicht auf einen Inflationsausgleich ist keine „Inflationsbekämpfung“, sondern ein Mittel zur Gewinnsteigerung (so wie bestimmte staatliche Subventionen für die Mineralölindustrie in Deutschland nicht zur Senkung der Benzinpreise, sondern zur „Förderung“ der Gewinne der Unternehmen eingesetzt wurden).

In Zeiten der Inflation müssen die Preissteigerungen durch Klassenkampf gegen die Profite aufgefangen werden, sei es durch gleitende Lohntarife, Preiskontrollen oder Gewinnsteuern – jeweils verbunden mit entsprechenden Kontrollgremien der Arbeiter:innenklasse. Da sich die Preissteigerungen vor allem um die Bereiche Energie, Wohnen und Verkehr drehen, müssen auch hier weitere Kämpfe geführt werden, für die Verstaatlichung der Energieunternehmen, der Wohnungsbaugesellschaften und für den Ausbau des kostenlosen öffentlichen Verkehrs. Wir müssen uns auf die kommende Welle von Betriebsschließungen und Entlassungen vorbereiten, damit nicht jeder einzelne Betrieb auf verlorenem Posten für sich kämpft. Die Krise muss mit einer Welle von Besetzungen, Streiks, letztlich dem Generalstreik, um die Verteilung der immer noch steigenden Arbeit auf alle, verbunden mit einer entsprechenden Anpassung der Wochenarbeitszeit, einhergehen.

Krieg und Kriegswirtschaft

Natürlich wird die derzeitige Krisenphase dadurch verschärft, dass die neue Blockbildung der imperialistischen Mächte zunehmend auf eine militärische Konfrontation drängt. Nachdem das Ende der Coronakrise Anfang 2022 die schlimmsten wirtschaftlichen Einbrüche abzumildern schien, begann Russland im Februar 2022 seinen Angriffskrieg gegen die Ukraine. Dies hat zu einer Konfrontation zwischen dem „westlichen“ und russischen Imperialismus geführt, die es seit dem Ende des Kalten Krieges nicht mehr gegeben hat. Die EU hat gemeinsam mit der NATO und den USA weitreichende Wirtschaftssanktionen ergriffen, die auch Auswirkungen auf die gesamte Weltwirtschaft nach sich ziehen. Länder wie China, Indien oder Brasilien, die sich nicht an den Sanktionen beteiligen, sind von den Sekundärsanktionen nicht betroffen, müssen aber eine langfristige Schwächung ihrer Handelsbeziehungen mit „dem Westen“ befürchten, insbesondere was China betrifft. Kurzfristig werden China und Indien jedoch vom billigeren Zugang zu russischem Gas, Öl, Rohstoffen und landwirtschaftlichen Erzeugnissen profitieren.